Theta: ตัวแปรที่สะท้อน Time Decay

มูลค่าตามเวลาหรือที่เรียกว่า "Extrinsic Value" คำนวณโดยการนำราคาตลาดของออปชันมาลบด้วยมูลค่าที่แท้จริง (Intrinsic Value) มูลค่าตามเวลาจะลดลงอย่างต่อเนื่องจนถึงศูนย์เมื่อหมดอายุ ทีนี้เรามาดูลักษณะเฉพาะของค่าเสื่อมทางเวลากัน

Theta คืออะไร?

ออปชันเป็นสินทรัพย์ที่มีมูลค่าลดลงตามเวลา นับตั้งแต่วินาทีที่ซื้อ มูลค่าของออปชันจะลดลงอย่างต่อเนื่องจากค่าเสื่อมเวลาของตัวออปชันเอง อักษรกรีก Theta (θ) ใช้วัดการเพิ่มขึ้นของค่าเสื่อมเวลา

โดยเฉพาะอย่างยิ่ง Theta บอกถึงการเปลี่ยนแปลงของราคาออปชันใน 1 วัน ในขณะที่ปัจจัยอื่นๆ ยังคงเท่าเดิม โดยสำหรับผู้ซื้อออปชัน ค่า Theta ของออปชันจะเป็นลบ ซึ่งหมายความว่า Long Option จะสูญเสียมูลค่าตามเวลาเมื่อใกล้วันหมดอายุ ในทางตรงข้าม ค่า Theta ของ Short Option หรือผู้ขายออปชันจะเป็นบวก ทำให้ผู้ขายออปชันสามารถทำกำไรจากการลดลงของมูลค่าตามเวลา

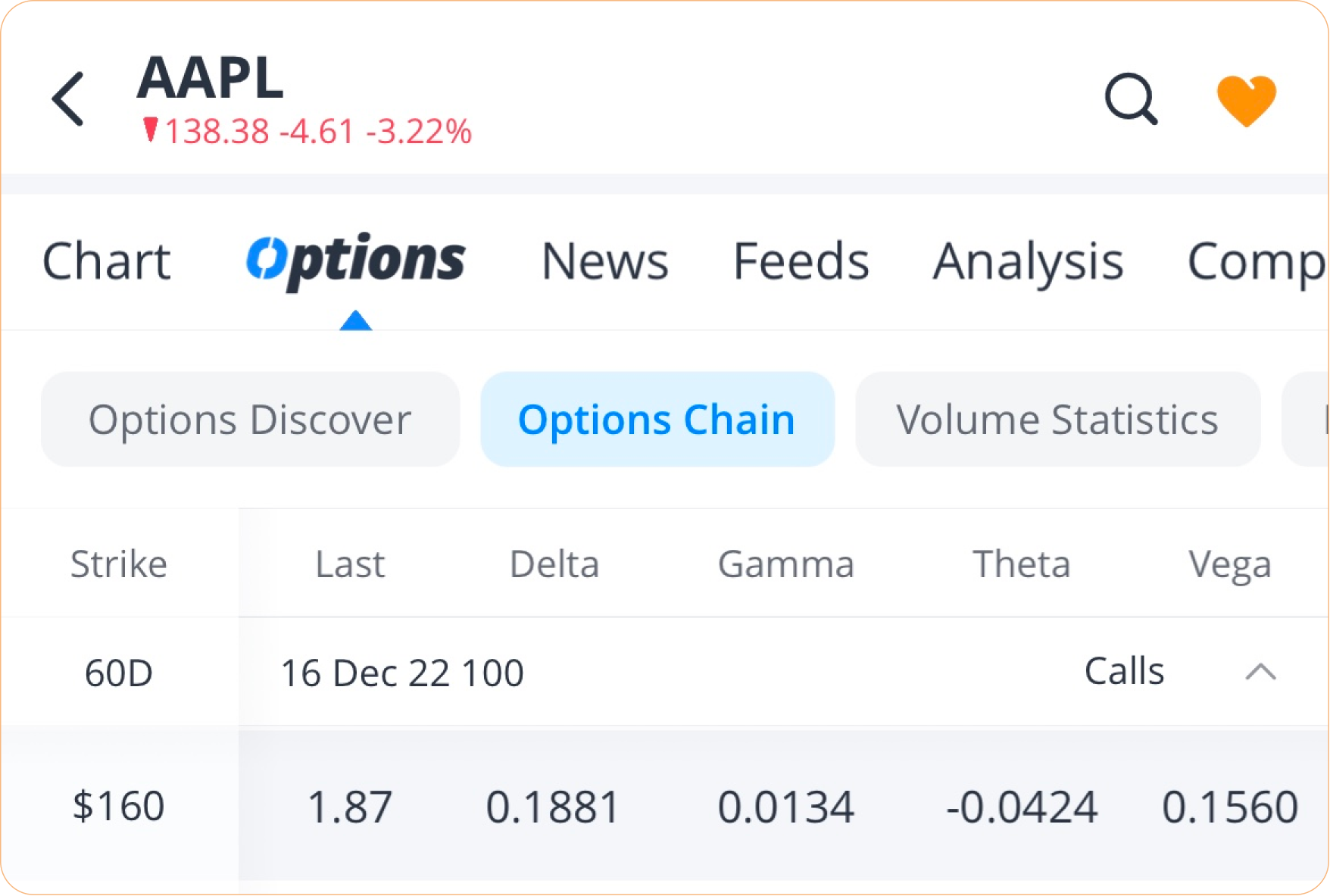

ยกตัวอย่างเช่น คุณอาจซื้อออปชัน "16 Dec $160 AAPL call" ออปชันนี้มีอายุ 60 วัน และมีค่าพรีเมียม 1.87 ดอลลาร์ต่อหุ้น หรือคิดเป็นเงินทั้งหมด 187 ดอลลาร์ ค่า Theta ของสัญญาฉบับนี้อยู่ที่ -0.0421 หมายความว่าสัญญาจะสูญเสียมูลค่าไป 4.21 ดอลลาร์ (=0.0421*100) ใน 1 วัน โดยสมมติว่าปัจจัยอื่นๆ ทั้งหมด ทั้งราคาหุ้นและความผันผวนยังคงเดิม

การเปลี่ยนแปลงของค่า Theta มากขึ้นเมื่อใกล้ถึงวันหมดอายุ

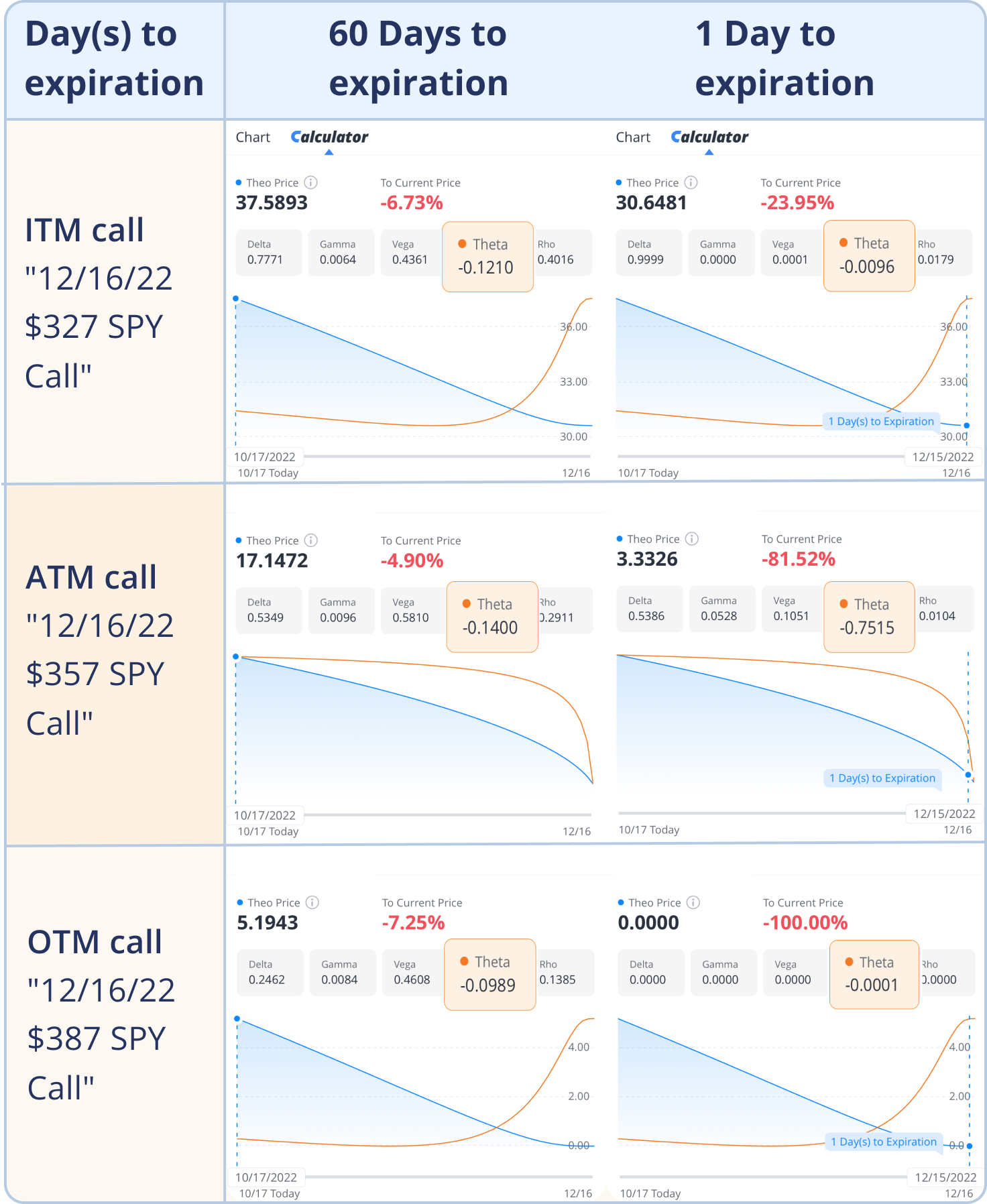

อย่างที่เราทราบกันดีว่า ออปชันที่มีอายุคงเหลือยาวเท่าใดจะมีมูลค่าทางเวลามากเท่านั้น มูลค่าของ Theta จะมีการเปลี่ยนแปลงมากขึ้นเมื่อใกล้ถึงวันหมดอายุ รวมถึงจะส่งผลต่างกันไปตามราคาใช้สิทธิ์ที่แตกต่างกัน

มาดูแผนภูมิด้านล่างเพื่อดูว่าค่า Theta มีการเคลื่อนไหวอย่างไรตลอดอายุของ Call Option ที่มีสถานะ ITM/ATM/OTM โดยใช้เครื่องมือคำนวณออปชัน (Option Calculator) ในแอป Webull

Tip: ราคาเทรดหลักทรัพย์อ้างอิง SPY อยู่ที่ 357.65 ดอลลาร์

*ตัวอย่างที่ใช้มีวัตถุประสงค์เพื่อการอธิบายด้วยภาพประกอบเท่านั้น

จากการพิจารณาภาพด้านบนอย่างละเอียดแล้ว จะช่วยให้สามารถมองเห็นภาพได้ชัดเจนขึ้นว่า Theta ทำงานอย่างไรในระดับราคาใช้สิทธิ์ต่างๆ เมื่อเข้าใกล้วันหมดอายุ ภายใต้เงื่อนไขที่ปัจจัยอื่นๆ ยังคงเดิม

ค่าเสื่อมเวลาจะไม่เท่ากันในแต่ละระดับราคาใช้สิทธิ์ เนื่องจากออปชันที่มีสถานะ ATM มีความไม่แน่นอนสูงว่าจะหมดอายุแบบมีมูลค่าหรือไม่มีมูลค่า จึงมีมูลค่าตามเวลาที่สูงที่สุดเมื่อเทียบกับออปชันที่มีสถานะ OTM/ITM ด้วยค่าพรีเมียมของเวลาที่อาจสูญเสียได้มากกว่าในระยะเวลาที่เท่ากัน ด้วยเหตุนี้ ค่า Theta ของออปชันสถานะ ATM จึงมีค่าสูงกว่า แสดงถึงค่าเสื่อมเวลาที่สูงกว่า

ค่าเสื่อมเวลาจะไม่เกิดขึ้นในอัตราที่สม่ำเสมอ กล่าวอีกนัยหนึ่งคือ อัตราของค่าเสื่อมเวลาจะไม่คงที่ ยิ่งใกล้ถึงช่วงเวลาหมดอายุ ออปชันที่มีสถานะ ATM จะสูญเสียมูลค่าตามเวลาในอัตราที่สูงขึ้นเรื่อยๆ ด้วยค่า Theta ที่สูงที่สุดในวันหมดอายุพอดี

ยิ่งเข้าใกล้วันหมดอายุ ความเหวี่ยงของราคาของออปชันที่มีสถานะ ITM/OTM ก็จะลดลง ส่งผลให้มูลค่าตามเวลาที่เหลืออยู่ในออปชันเหล่านี้ลดลงตามไปด้วย เพราะเหตุนี้ ค่า Theta จะมีค่าน้อยลงเมื่อใกล้ถึงวันหมดอายุสำหรับออปชันที่มีสถานะ OTM/ITM

ตัวอย่างข้างต้นแสดงให้เห็นถึงการเปลี่ยนแปลงตามทฤษฎีของ Theta กรณีที่ราคาหุ้นและ Implied Volatility (IV) นั้นคงที่ ซึ่งในโลกแห่งความเป็นจริง การควบคุมปัจจัยเหล่านี้ให้คงที่นั้นเป็นไปไม่ได้ การเปลี่ยนแปลงของ IV และราคาหุ้น จะส่งผลกระทบต่อมูลค่าตามเวลาของสัญญาออปชัน และทำให้ค่า Theta มีการเปลี่ยนแปลงตามไปด้วย

ทำไม Theta ถึงสำคัญในการเทรดออปชัน?

ตามที่อธิบายไว้ข้างต้น Theta ถูกใช้เพื่อวัดว่าออปชันนั้นจะสูญเสียมูลค่าไปเท่าใดในแต่ละวัน โดย Theta มีค่าได้ทั้งบวกหรือลบ ขึ้นอยู่กับว่าคุณที่ถือ Long Option หรือ Short Option ซึ่งทั้งผู้ซื้อและผู้ขายออปชันสามารถตรวจสอบค่า Theta เพื่อจัดการสถานะออปชันของตนเอง

นักลงทุนออปชันจำเป็นต้องพิจารณาการเทรดระหว่างค่าเสื่อมเวลากับปัจจัยเสี่ยงอื่นๆ สมมติว่าคุณซื้อ Call Option ที่มีสถานะ ATM ที่จะหมดอายุในสัปดาห์หน้า Call Option ที่มีสถานะ ATM มีแนวโน้มสูญเสียมูลค่าตามเวลาได้สูงกว่าสถานะ ITM หรือ OTM โดยจะกระทบรุนแรงมากขึ้นเมื่อเข้าใกล้วันหมดอายุ หากราคาของสินทรัพย์อ้างอิงไม่ได้ปรับตัวเพิ่มขึ้นมากพอ การเพิ่มขึ้นของมูลค่าที่แท้จริงของออปชันอาจถูกหักล้างโดยการสูญเสียมูลค่าตามเวลาได้ และคุณอาจยังขาดทุนจากการซื้อ Call Option ได้ แม้จะคาดการณ์ทิศทางการเคลื่อนไหวของราคาสินทรัพย์อ้างอิงได้อย่างถูกต้อง

ความเข้าใจหลักการพื้นฐานของค่า Theta จะเป็นตัวช่วยให้คุณตัดสินใจซื้อขายออปชันได้อย่างรอบคอบมากขึ้น ยิ่งคุณเรียนรู้มากเท่าไหร่ คุณจะยิ่งเข้าใจถึงความสัมพันธ์ของตัวแปรของออปชันได้ดียิ่งขึ้น

วิธีก้าวไปอีกขั้นของการเทรด

การเรียนรู้ผ่านการฝึกฝนคือวิธีที่ดีที่จะทำให้คุณเข้าใจการประยุกต์ใช้ค่า Theta ในการเทรดออปชันได้ดียิ่งขึ้น

หากคุณต้องการประสบการณ์ตรง เพื่อพิจารณาว่ากลยุทธ์ของคุณได้รับอิทธิพลจาก Theta อย่างไร คุณสามารถเริ่มต้นการซื้อขายด้วยพอร์ตจำลองการเทรดผ่าน Paper Trading!

คำชี้แจงที่สำคัญ: สัญลักษณ์การซื้อขายทั้งหมดที่แสดงนั้นมีจุดประสงค์เพื่อการอธิบายประกอบเท่านั้น ไม่ได้มีเจตนาเพื่อสื่อถึงการแนะนำแต่อย่างใด